Torniamo sull’argomento del credito d’imposta per l’acquisto di beni strumentali nuovi (già diffusamente trattato nella Newsletter n. 1 del 3 gennaio scorso) per approfondire alcuni aspetti di rilievo.

L’agevolazione rappresenta l’evoluzione del super ed

iper ammortamento previsto fino all’anno 2019 (forma agevolativa

alla quale non potevano accedere le aziende agricole che, per loro

natura, determinano il reddito su base catastale e non sulle risultanze

del bilancio) e consente la creazione di un credito d’imposta

utilizzabile in compensazione sul modello F24 per il pagamento di

tributo e contributi.

Proprio per la trasformazione da maggiorazione del costo (iper o

super ammortamento) a credito d’imposta (fortemente voluto

e portato avanti da Confagricoltura) esso è utilizzabile

anche dalle aziende agricole a prescindere dalla forma giuridica

(ditta individuale o società) e dal regime contabile.

L’attuale disciplina è applicabile per gli investimenti

effettuati a decorrere dal 01.01.2020 fino al 31.12.2020, ovvero

entro il 30.06.2021 a condizione che entro la data del 31.12.2020

sia soddisfatta la duplice condizione relativa all’ordine

e all’acconto minimo del 20%.

Il credito d’imposta è riconosciuto per gli investimenti

in beni strumentali nuovi destinati a strutture produttive localizzate

nel territorio dello Stato.

L’ambito applicativo soggettivo è esteso a tutte le

imprese residenti nel territorio dello Stato, incluse come detto

le aziende agricole seppure con modalità in corso di definizione,

indipendentemente dalla forma giuridica, dal settore economico di

appartenenza, dalla dimensione e dal regime fiscale adottato.

Sono escluse le imprese in stato di liquidazione volontaria, fallimento,

liquidazione coatta amministrativa, soggette ad altra procedura

concorsuale.

La fruizione del credito, che dovrà avvenire esclusivamente

tramite compensazione in F24 è subordinata al rispetto delle

normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun

settore e al corretto adempimento degli obblighi di versamento dei

contributi previdenziali e assistenziali a favore dei lavoratori

e dovrà rispettare le seguenti regole:

- deve avvenire in 5 quote annuali di pari importo;

- decorre dal periodo d’imposta successivo a quello di entrata

in funzione del bene (quindi un bene acquistato nel 2020 genererà

un credito d’imposta utilizzabile dall’anno 2021);

- richiede apposita comunicazione al Mise, secondo modello, contenuto,

modalità e termini di invio da definirsi in un Decreto direttoriale

di prossima emanazione.

I beni che danno diritto al credito e quelli esclusi

Sono agevolabili gli investimenti in beni materiali nuovi

strumentali all’esercizio d’impresa, esclusi:

- i veicoli e gli altri mezzi di trasporto a motore indicati all’articolo

164, comma 1, Tuir. In attesa dell’emanazione del decreto

attuativo si ritiene che possano essere escluse dall’agevolazione

unicamente le autovetture per trasporto persone mentre potranno

rientrare gli autocarri, le trattrici agricole e le macchine semoventi;

- i beni con un coefficiente di ammortamento ai fini fiscali inferiori

al 6,5%, quindi con un ammortamento superiore a 15 esercizi;

- i fabbricati e le costruzioni.

Danno accesso al credito d’imposta anche gli investimenti

in beni immateriali nuovi strumentali all’esercizio d’impresa

di cui all’allegato B della legge 232/2016.

La misura del bonus

Come accennato, la misura del beneficio fiscale cambia

in funzione della tipologia dei beni oggetto dell’investimento:

- per i beni materiali funzionali alla trasformazione tecnologica

e digitale delle imprese secondo il modello “Impresa 4.0”

(allegato A alla legge 232/2016), il credito d’imposta è

pari al 40% del costo. Per gli investimenti effettuati mediante

contratti di leasing, si assume il costo sostenuto dal locatore

per l’acquisto dei beni;

- per i beni immateriali (software, sistemi, piattaforme e applicazioni)

connessi a investimenti in beni materiali “Impresa 4.0”

(allegato B alla legge 232/2016), il credito d’imposta è

pari al 15% del costo, entro il limite massimo di costi ammissibili

pari a 700mila euro;

- per i beni diversi da quelli di cui ai due punti precedenti, il

credito d’imposta è pari al 6% del costo. Anche in

questo caso, per gli investimenti in leasing, si assume il costo

sostenuto dal locatore per l’acquisto dei beni.

Beni rientranti in “Impresa 4.0” (credito d’imposta

del 40%)

Assume notevole rilevanza la previsione della concessione

del credito d’imposta per l’acquisto dei beni strumentali

il cui funzionamento è controllato da sistemi computerizzati

o gestito tramite opportuni sensori e azionamenti, di cui al punto

11 della citata Tabella A, “Macchine, anche motrici e operatrici…”,

tra cui rientrano le trattrici e le macchine agricole che consentono

la lavorazione di precisione in campo grazie all’utilizzo

di elettronica, sensori e la gestione computerizzata delle logiche

di controllo.

Sul punto, un importante chiarimento, circa l’inclusione tra

i beni agevolabili dei trattori agricoli è arrivato dal Ministero

delle sviluppo economico (MISE), che, con circolare n. 177355 del

23/05/2018, in risposta ad un apposito quesito che riguardava l’agevolazione

dell’iper ammortamento (che deve intendersi operante anche

per l’agevolazione del credito d’imposta 4.0) ha precisato

che per macchina mobile (tra cui è annoverabile il trattore

agricolo), ai sensi della Direttiva 46/2007/CE, deve intendersi

“ogni veicolo semovente specificatamente progettato e fabbricato

per eseguire lavori e, per le sue caratteristiche costruttive, non

idoneo al trasporto di passeggeri o di merci…”. L’eventuale

omologazione per la circolazione stradale dei veicoli a motore e

loro rimorchi non esclude la possibilità di usufruire del

credito d’imposta.

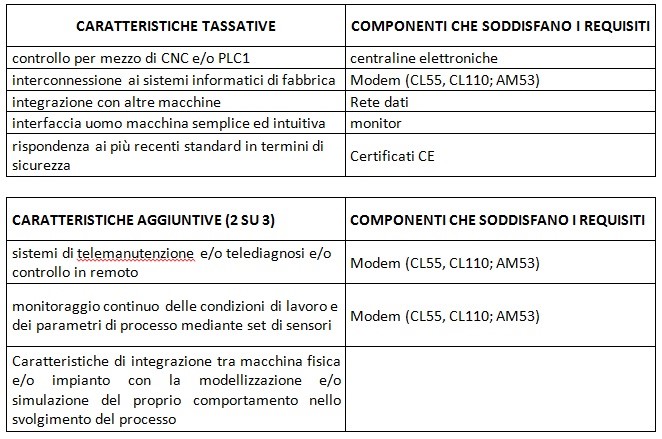

Affinché venga concesso il credito d’imposta “Impresa

4.0” è necessario, altresì, che le macchine

agevolabili, comprese quelle agricole, rispondano a determinati

requisiti tecnici previsti dalla predetta tabella A e, in particolare,

che siano dotate delle seguenti caratteristiche:

Caratteristiche del credito e suo utilizzo

Il credito d’imposta è utilizzabile esclusivamente

in compensazione, in cinque quote annuali di pari importo, ridotte

a tre per gli investimenti in beni immateriali. La fruizione può

avvenire a decorrere dall’anno successivo a quello di entrata

in funzione dei beni.

Il credito d’imposta, che non può essere ceduto o trasferito

è cumulabile con altre agevolazioni che abbiano a oggetto

i medesimi costi, a condizione il cumulo non comporti il superamento

del costo sostenuto.

Per consentire al Ministero dello sviluppo economico di acquisire le informazioni necessarie per valutare l’andamento, la diffusione e l’efficacia delle misure agevolative, le imprese che se ne avvalgono dovranno effettuare una comunicazione allo stesso Mise, utilizzando il modello e seguendo le modalità che saranno stabiliti da un successivo decreto direttoriale.

Cessione dei beni agevolati

Se entro il 31 dicembre del secondo anno successivo a quello

di effettuazione dell’investimento i beni agevolati sono ceduti

a titolo oneroso o sono destinati a strutture produttive ubicate

all’estero, il credito d’imposta è corrispondentemente

ridotto, escludendo dall’originaria base di calcolo il relativo

costo. La maggiore quota di bonus eventualmente già sfruttata

in compensazione dovrà essere riversata, senza sanzioni e

interessi, entro il termine per il saldo dell’imposta sui

redditi dovuta per l’anno in cui si verifica l’evento

che genera la riduzione del credito.

Documentazione da conservare

Per non perdere il beneficio, i contribuenti che fruiscono

del credito d’imposta, ai fini dei successivi controlli, sono

tenuti a conservare la documentazione idonea a dimostrare l’effettivo

sostenimento e la corretta determinazione dei costi agevolabili:

le fatture e gli altri documenti relativi all’acquisizione

dei beni devono contenere l’espresso riferimento alla norma

agevolativa

per i beni rientranti in “Impresa 4.0”, va prodotta

la perizia tecnica di un ingegnere o di un perito industriale iscritto

al rispettivo albo professionale ovvero l’attestato di conformità

di un ente di certificazione accreditato da cui risulti che i beni

hanno caratteristiche tecniche tali da includerli negli elenchi

di cui agli allegati A e B della legge 232/2016 e sono interconnessi

al sistema aziendale di gestione della produzione o alla rete di

fornitura. Per i beni di costo unitario non superiore a 300mila

euro, dovrebbe essere sufficiente una dichiarazione sostitutiva

resa dal legale rappresentante o dal titolare dell’azienda.

In ordine al rispetto del punto 2, è consigliabile munirsi

dell’apposita perizia del tecnico qualificato anche per gli

investimenti inferiori a 300.000 euro, così da essere certi

che il macchinario possiede le caratteristiche necessarie per usufruire

del maggiore credito d’imposta del 40%.

Adempimenti collegati

Le fatture e gli altri documenti relativi all’acquisizione

dei beni agevolati, da conservare a pena di revoca del beneficio,

devono contenere l’espresso riferimento alle disposizioni

della Legge di Bilancio 2020.

In attesa dell’emanazione del decreto attuativo si ritiene

che la dicitura possa essere la seguente:

“Acquisto effettuato ai sensi dell’articolo 1 commi

184 - 197 Legge 27 dicembre 2019, n. 160 (Legge di bilancio 2020

- credito di imposta per gli investimenti in beni strumentali nuovi)”

Sulla dichiarazione redditi relativa all’anno di utilizzo

del credito sarà necessario indicare nel quadro RU l’ammontare

del credito d’imposta nonché la quota utilizzata in

compensazione.

Si rammenta che i pagamenti dovranno essere effettuati con modalità

tracciabile (bonifico preferibilmente ma anche assegno).