Struttura dell’allevamento da latte italiano

S

econdo i dati ISMEA, confermati anche dal rapporto sul mercato del

latte di SMEA (Università Cattolica del Sacro Cuore), le aziende pro-

duttrici in Italia possono essere così classificate:

• Aziende che producono fino a 100 ton/anno costituiscono circa il 50%

del numero di aziende totali (circa 17mila su 35mila allevamenti da

latte italiani). Di queste circa 11.600 aziende producono meno di 50

ton/anno e circa 5.500 aziende producono tra 50 e 100 ton/anno.

• Aziende che producono da 100 a 500 ton/anno costituiscono circa il

32% del totale.

• Aziende che producono oltre le 500 ton/anno costituiscono circa il 18%

del totale.

È rilevante evidenziare che la prima categoria, che costituisce circa il 50%

delle aziende nazionali, produce solo il 6% della produzione di latte na-

zionale mentre la terza categoria di aziende (18%) produce il 71%. La gran

parte della produzione nazionale è prodotta da un quinto delle aziende

presenti sul nostro territorio.

In riferimento ai costi di produzione, secondo le rilevazioni di ISMEA sulle

aziende del Nord Italia, le aziende sono così ripartite:

• aziende con massimo 50 capi hanno un costo medio per litro di latte di

0,54 euro, sia che producano latte destinato alle DOP che latte destinato

ad altri formaggi o latte alimentare;

• aziende con 50-100 capi hanno un costo medio per litro di latte di 0,39

euro, se destinato alle DOP, e di 0,41 euro, se destinato ad altri formaggi

o latte alimentare;

• aziende con 100-200 capi hanno un costo medio per litro di latte di 0,37

euro, se destinato alle DOP, e di 0,35 euro, se destinato ad altri formaggi

o latte alimentare;

• aziende con più di 200 capi hanno un costo medio per litro di latte di

0,34 euro, sia che producano latte destinato alle DOP che latte destinato

ad altri formaggi o latte alimentare.

Si deve inoltre considerare che circa il 60% delle aziende nazionali si trova

in zone montane o svantaggiate ed il 40% in pianura. In relazione alla

media produttiva degli animali questa dipende molto dal tipo di alleva-

mento, alimentazione e razza allevata che crea un

range

di una resa per

vacca che va dalle 3,5 – 4 tonnellate annue (es. Bruna alpina, pezzata

rossa) alle 8 -10 tonnellate annue (es. frisona).

Negli ultimi 20 anni il numero di aziende con meno di 100 capi ha subito

un continuo calo a favore delle aziende con un numero di capi più elevato.

Ciò ha permesso di mantenere la mandria nazionale (circa 1,8 milioni di

capi) ed il quantitativo di latte prodotto dall’Italia (circa 11 milioni di ton-

nellate). C’è anche da evidenziare che la distribuzione delle aziende di pic-

cole dimensioni è sita soprattutto nelle Regioni del Centro e Sud Italia e,

comunque, nelle zone montane e svantaggiate, mentre i dati rilevano una

media produttiva tra le 400 e le 1.400 tonnellate annue nelle province del

Nord Italia (in primis quelle della Lombardia).

Produzioni e Mercato

La produzione nazionale di latte vaccino si presenta aumentata nel 2015

rispetto al 2014 (periodo gennaio-dicembre) segnando un moderato

rialzo dello 1%. A livello europeo, invece, si segnala un aumento delle pro-

duzioni rispetto allo stesso periodo dell’anno scorso del 2,5% dato soprat-

tutto da Irlanda (+13,29%), Olanda (+6,84%), Germania (+1,6%) e

Regno Unito (+ 2,46%), mentre la Francia si mantiene sugli stessi livelli

produttivi.

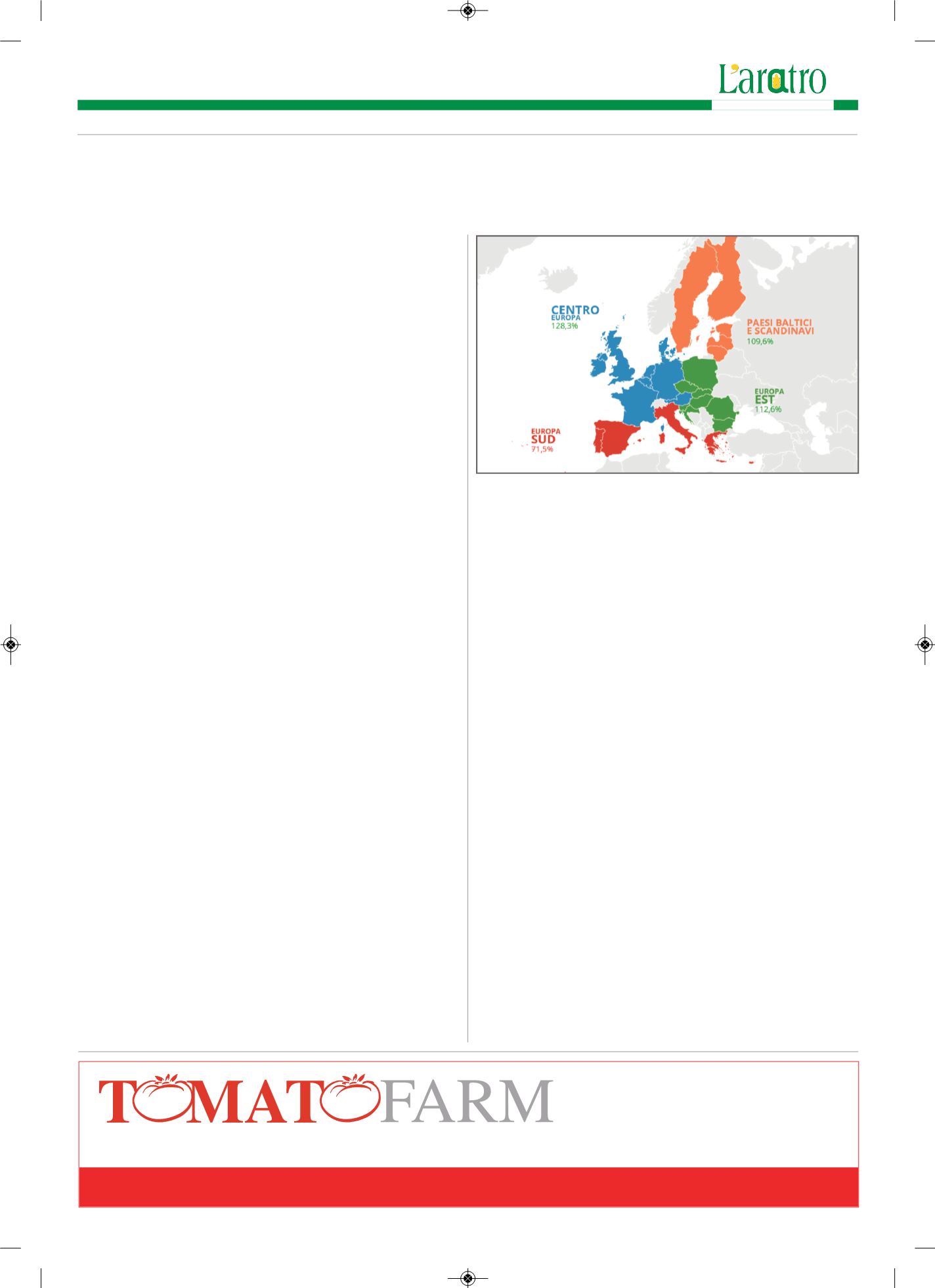

In ambito all’auto approvvigionamento è doveroso considerare che i Paesi

del Centro Europa, tra cui Francia e Germania, che producono circa 102

milioni di tonnellate eccedono il proprio fabbisogno (128,3%), mentre i

Paesi del Sud Europa, tra cui l’Italia, che producono circa 20 milioni di

tonnellate risultano deficitarii (71,5%) (Figura 1).

Il prezzo in Lombardia si attesta intorno ai 35 cent/Kg con un calo di circa

5% rispetto allo stesso periodo dell’anno scorso, mentre il latte spot si at-

testa a circa 27 cent/Kg con un calo di circa 22%.

A livello europeo i prezzi risultano in forte calo rispetto allo stesso periodo

dell’anno scorso: Francia 29 cent/Kg (-9,6%), Germania 29,6 cent/Kg

(-11,7%), Olanda 22,5 cent/Kg (-32,8%). In media il prezzo europeo

UE28 si attesta intorno a 30 cent/Kg con un calo di circa 8% sullo stesso

periodo dell’anno precedente.

In ambito al prezzo del Grana Padano e del Parmigiano Reggiano, che as-

sorbono l’80% del latte destinato alla produzione dei formaggi DOP e che,

quindi, assorbono il 40% della produzione nazionale si registra un au-

mento dei prezzi rispetto allo stesso periodo dell’anno scorso: Grana Pa-

dano circa 2-3%; Parmigiano Reggiano circa 9% il 12 mesi e circa 5% il 24

mesi.

PROPOSTE DI INTERVENTO DI CONFAGRICOLTURA

1) Moratoria

Stipula di un’intesa tra Governo e Istituti Bancari per la sospensione da 12

a 36 mesi dei debiti delle aziende (conto interesse e conto capitale).

2) Etichettatura

Anche se il DM del 27 maggio 2004 obbliga all’indicazione della “zona di

mungitura/provenienza del latte”, limitatamente al latte fresco alimentare

occorre migliorare la visibilità di tale informazione al consumatore. Si

deve richiedere a livello comunitario

l’obbligo dell’indicazione di origine

della materia prima per i prodotti lattiero-caseari.

I costi di produzione del

latte nel nostro Paese difficilmente lo renderanno competitivo rispetto a

quello proveniente dai Paesi del Centro-Nord Europa, di conseguenza è in-

dispensabile la valorizzazione dei prodotti trasformati identificando quelli

che utilizzano latte nazionale.

3) Campagne promozionali e di corretta informazione a favore del

prodotto nazionale e del consumo di latte e derivati

È rilevante predisporre piani di comunicazione ministeriali o in accordo

con le altre organizzazioni di filiera per contrastare le continue campagne

denigratorie nei confronti degli allevamenti, soprattutto intensivi, e dei

prodotti di origine animale. Tali campagne denigratorie hanno contri-

buito, negli ultimi anni, ad un aumento dei consumi di prodotti falsa-

mente sostitutivi quali “latte” di soia, di mandorle, ecc. Spesso tali cam-

pagne mediatiche hanno indicato il latte come prodotto “nocivo” per la

salute umana. In ogni caso, vanno promosse campagne per il consumo di

“latte 100% italiano” e di prodotti lattiero-caseari, in linea con quanto sta

MARZO 2016

4

………….. il sapore del Pomodoro Piemontese

15068 Pozzolo Formigaro (AL)

Str. Bissone, 1

TEL: 0143.419083

FAX: 0143.319203

SITO:

Figura 1: Auto approvvigionamento

dei Paesi europei dell’UE28 (fonte CLAL)

Proposte di Confagricoltura per lo

sviluppo del settore lattiero-caseario

aratro N 03-2016.qxp_Layout 1 17/03/16 18:39 Pagina 4